美国著名的民权运动领袖马丁·路德·金曾经说过:“如果你不能飞,那就奔跑;如果不能奔跑,那就行走;如果不能行走,那就爬行;但无论你做什么,都要保持前行的方向。”

马云说过:“今天很残酷,明天更残酷,后天很美好,但绝大多数人死在明天晚上。”

还有人说:“伟大的企业都是冬天的孩子。冬天冻死的都是害虫,而那些生机勃勃的动植物却能够活得更好。”

这三句话用来形容2019年的冬天与2020年的开篇,以及置身其中的机器人系统集成商,显得再贴切不过了,说疫情之下机器人行业面临着百年一遇的“大变局”也毫不夸张。

2020年已过半,在这过程中,终端企业有暴增的、有彷徨的、有倒闭的;有的系统集成商凭借快速反应力继续奔跑,也有的黯然退出了“舞台”;有的本体企业迎来技术研发的“窗口期”,也有的订单疲软、产能过剩……

在这纷杂的十字路口,机器人系统集成行业呈现出哪些新特点?参与者采取了哪些应激反应?产业迎来了哪些新风向?从以下关键词中可窥一斑:

疯狂的口罩机

“口罩机”无疑成为今年自动化行业开局的爆点。

疫情之下,许多机器人生产企业、集成商,纷纷转产口罩机和生产线,这很大程度上是市场“自下而上自然生产秩序”引发的行为,由政府鼓励引导,由价值串联、价格调节,以利润为驱动力。

有人认为,疫情下的口罩机生产让我们看到智能制造的未来,这也是智能制造本该有的样子;也有人说,疫情就像是一面照妖镜,照出一位位扰乱市场的“倒爷”。

但毋庸置疑的是,由于自动化企业的跨界,口罩制造业自动化程度会大幅度得到提升,面对疫情也能做出更快的反应。对自动化企业来说,换来了生存发展的一点“救命粮”,而当口罩不再紧缺,大部分企业会回归主业继续深耕,也有一部分企业会以此为契机,进军医疗行业。

事情发展总有规律,历史进程总有起伏,“疯狂”是行业面对危机和威胁的应激反应,也许最后还是“一地鸡毛”,但众多系统集成商依然表示,有幸参与了这场轰轰烈烈的“工业总动员”。

现金为王

大环境遇冷对于企业而言,是挑战亦是机会,机会在于可以更好的梳理内部业务路线、研发体系、人才结构等,修炼企业内功;但最大的挑战是资金与订单的压力,尤其是对于中小企业而言,融资难度加大,业务开展不顺将进一步加剧企业生存困境。

高工机器人产业研究所(GGII)《2020年中国工业机器人系统集成行业调研报告》数据显示,截至2019年末,中国工业机器人系统集成企业超3100家,企业中营收超过1亿元的有120家左右,绝大部分企业系统集成业务营收不超过3000万元。对于以中小企业规模居多的系统集成商而言,获取投融资机构的青睐,是多面承压下的突围路径之一。

在这期间,为数不多的中国机器人系统集成企业获得融资,在3月,工业领域智能制造服务商上海慧程完成了过亿元人民币C轮融资。

4月,智能物流装备、智能制造企业中科微至宣布完成了2.3亿元人民币的融资;汽车行业内外饰智能装配领域制造商臻越自动化获得兴富资本领投的数千万元A轮融资。

5月,物流机器人与智能装备供应商和技术服务商凯乐士科技完成数亿元D轮融资。

从另一方面来看,以汽车行业为代表的下游行业下行明显,在很大程度上收紧了新的投资,现存的订单或收缩或延后,对于机器人企业而言业绩承压会是长久命题。

因此,要想安全度过这个低迷期,除了现金,还是现金,现金流作为企业“命运的咽喉”,如果手里的资金不能支撑企业未来6个月以上的运营,那企业面临倒闭将会是大概率事件。

上市潮

科创板的“助推”和行业的“低迷”持续产生着“一推一拉”的效应。

2019年,科创板的开闸给机器人企业开辟了一道新出路,可喜的是,一部分智能装备领域的系统集成商成功冲刺科创板,迎来了其高光时刻,包括江苏北人、瀚川智能、华兴源创、天准科技、杭可科技、柏楚电子等。

百舸争流竞风华,千帆破浪向远航。2020年,瞄准新经济对接全球策源核心地,科创板有望加速形成规模效应和集聚效应。

2月17日,瑞松科技成功在科创板上市;6月10日,埃夫特科创板IPO完成注册;除此之外,IPO路上还有更多智能制造领域的“成功者”和“追梦人”,包括海目星、燕麦科技、联赢激光、中控技术、赛赫智能等。

值得一提的是,越来越多的智能物流仓储系统厂商闯关科创板,前有德马科技、瑞晟智能,后有兰剑智能,智能物流的大趋势已经日渐明朗,新技术、新需求、新市场必然带来新变革,而资本则是其中的“催化剂”。

细分领域深度挖掘

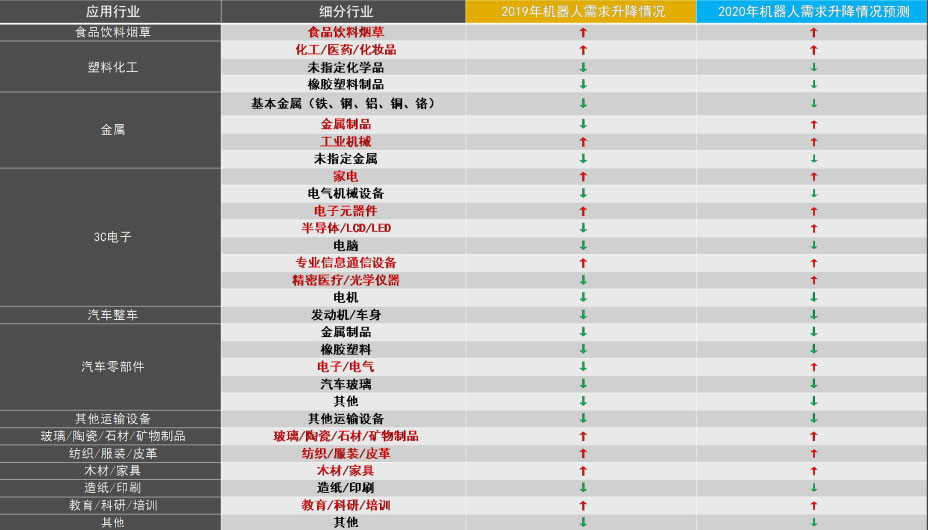

工业机器人经过多年的发展,虽然应用范围不断扩大,行业渗透率持续提升,但不可否认的是,每年最大的需求增量还是来自汽车和3C行业,而扎心的是,这两大领域的“坑”已所剩无几,外资几乎悉数占齐,近年来国产厂商加快寻求在部分细分领域的突围。

2019-2020年中国工业机器人应用细分行业需求变化情况

资料来源:高工产研机器人研究所(GGII)

除此之外,传统产业正迎来新跃迁,前沿科技正发生新变革,如隆深机器人开发出了氢能源膜电极自动化生产线;埃斯顿针对钣金、光伏、木工、3C电子、锂电、压铸、食品饮料等行业,结合行业工艺和使用特点,定制开发专用机器人产品;华数机器人在厨具行业实现规模应用,在制鞋、缝纫等领域实现突破性应用等。

工业互联网

在今年新冠疫情的特殊背景下,随着新基建持续火热,机器人系统集成商转型在即,拥抱工业互联网大趋势,从硬到软的变革正在发生。

一季度,大量金融机构的项目投资延缓或停滞,而工业互联网行业投融资市场却呈现出良好活跃度。据国家工业信息安全发展研究中心跟踪统计,2020年第一季度国内工业互联网行业融资事件共40起,披露融资总额突破20亿元,其中超两成事件融资额过亿元。融资事件数量及超亿元事件占比均较2019年同期实现大幅增长。

如此规模,如此速度,引人深思。

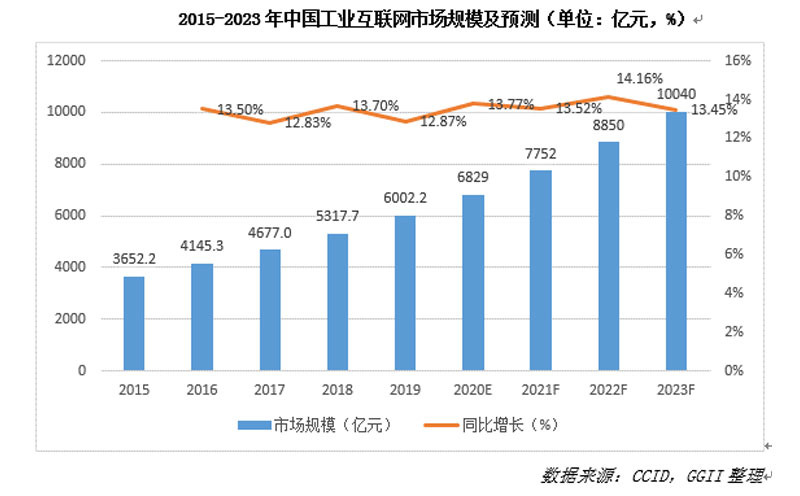

首先,这是块大蛋糕。据GGII《2020年工业互联网行业分析报告》数据显示,2019年我国工业互联网市场规模约为6002亿元,同比增长12.87%。

实际上,从全市场来看,接入工业互联网的仅约15%,市场中真正使用工业互联网平台的企业也不足10%,仍有广阔“疆土”等待开拓。

其次,政策红利逐步释放。工业互联网早已是政府文件中的“常客”,尤其在新基建政策出台后,工业互联网的受重视程度更胜从前。

GGII预计,2020-2023年均复合增长率约13.6%,2023年中国工业互联网市场规模将突破万亿元。